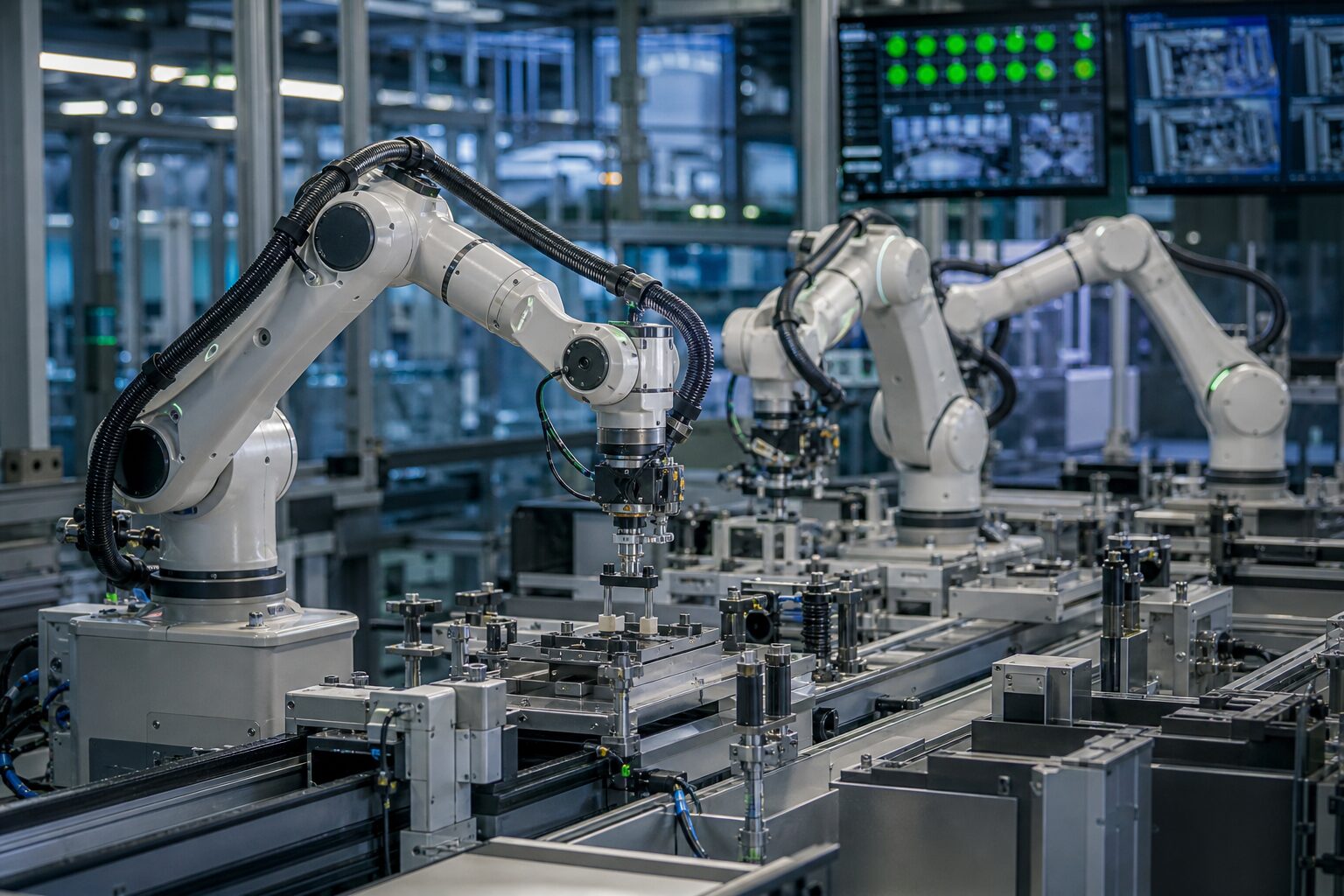

天机智能拿到10亿元B轮及B+轮融资,把具身智能这条线再次推到AI产业的中心位置。它不是单纯做一个会走路、会挥手的机器人演示,而是把重心放在具身智能基础设施和核心部件上,报道中提到的力控人形双臂已经量产交付,2026年一季度在手订单超过1万台。这个细节比融资金额更值得看:机器人行业过去很长时间卡在样机、展台和视频里,真正能够被采购、被交付、被反复使用的部件,才是从概念走向产业的起点。

同一批最新资讯里,具身智能相关消息并不止一条。复旦大学等13家机构发布系统性安全综述,华为具身大脑一号位朱森华创业并获得亿元级融资,极佳视界推出物理AGI体系,RSS 2026论文AgentChord尝试让机器人在失败前就把恢复动作写进任务图。把这些信息连起来看,机器人竞争正在从“模型会不会看、会不会说、会不会动”,转向更现实的三个问题:硬件能不能稳定交付,数据和世界模型能不能支撑复杂场景,安全和恢复机制能不能让机器人在真实环境里少犯危险错误。

资本开始押基础设施

天机智能这轮融资由高瓴创投、美团战投联合领投,投后估值接近百亿元。资金看中的不只是机器人终端的想象空间,更是机器人产业链里更底层、更可复用的能力。所谓具身智能基础设施,通常包括感知、执行、力控、数据采集、训练平台、仿真环境和系统集成。单个机器人品牌会有起伏,但一旦某类核心部件进入多个客户的产品线,它就有机会像服务器、芯片、操作系统或云平台一样,成为行业放量时的底座。

力控人形双臂的量产交付尤其关键。人形机器人要真正进入工厂、仓库、服务场景,手臂和手部动作比“走得像不像人”更接近商业价值。搬运、分拣、拧紧、抓取、检测、递送等任务都依赖可控的力反馈和稳定执行。如果一个部件已经形成订单和交付,说明客户至少愿意为某些确定场景付钱,而不是只为PPT里的未来买单。资本在这个阶段押注基础设施,本质上是在押机器人从实验室走向供应链。

安全不再是附加题

复旦大学、CityUHK、SMU、UIUC等13家机构联合发布具身智能安全综述,覆盖近480篇论文,提醒行业一个容易被兴奋情绪遮住的问题:机器人不是只会“说错话”的AI,它一旦连接机械臂、移动底盘、传感器和真实环境,就可能“干错事”。在聊天框里,幻觉可能带来错误建议;在工厂、医院、家庭和公共空间里,错误动作可能碰撞设备、损坏物品,甚至带来人身风险。

这也是具身智能与纯软件Agent最大的区别。一个办公Agent做错表格,最坏也许是回滚数据或人工复核;一个机器人抓错物体、力度判断失误、路线规划偏差,后果会更直接。安全综述把能力和风险放在同一个框架里讨论,说明学术界已经不再把安全当成上线前补丁,而是把它放进模型、数据、控制、任务规划和人机交互的完整链路。未来真正能落地的机器人公司,可能不是演示最炫的那家,而是能证明自己在边界条件下也足够可控的那家。

恢复能力决定可用性

港中文(深圳)等机构提出的AgentChord,被RSS 2026接收并开源,它的重点不是让机器人完成一个理想状态下的任务,而是提前把恢复动作写进任务图。这个方向非常现实,因为真实环境从来不是干净的实验台:物体可能被挪动,抓取可能滑落,传感器可能被遮挡,人可能突然经过,任务顺序也可能被打断。机器人如果每次失败都只能停机等待人工处理,商业价值就会大打折扣。

恢复能力本质上考验的是机器人对任务结构的理解。它不仅要知道“下一步做什么”,还要知道“如果这一步失败了,应该退回哪里、检查什么、换哪种动作、何时请求人类介入”。这与大模型Agent在软件任务里的验证机制很像:能执行只是第一层,能发现错误、能修正错误、能把不确定性暴露出来,才是进入生产环境的门槛。AgentChord这类研究说明,具身智能落地的难点正在从单点能力转向连续任务的韧性。

对企业用户来说,这类能力会直接影响采购判断。工厂和仓库不会只看机器人在宣传片里完成一次动作,而会关注连续运行数百次、数千次后的故障率、恢复时间和人工介入成本。机器人如果能够自动处理常见失败,就能减少停机时间;如果还能把失败案例回传为训练数据,就会形成越用越稳的闭环。未来具身智能公司之间的差距,很可能藏在这些不够性感但非常关键的工程指标里。

世界模型路线升温

华为云AI算法创新Lab前负责人朱森华创立具脑磐石,并获得亿元级融资,方向是用认知科学开发认知世界模型。极佳视界则发布物理AGI“双金字塔”体系,并把数据与算法共同作为具身智能Scaling Law的支撑。世界模型之所以在机器人领域被反复提起,是因为机器人需要的不只是识别眼前物体,还要理解物体之间的关系、动作造成的后果,以及环境在未来几秒、几十秒内可能怎样变化。

传统VLA路线让机器人把视觉、语言和动作连接起来,已经打开了许多想象空间,但它并不能天然解决所有物理交互问题。一个机器人看到杯子、听懂“把杯子递给我”,还需要判断杯子的材质、重量、抓取点、路径、人体位置和碰撞风险。世界模型试图让系统在行动前进行更充分的内部模拟:如果这样抓会不会滑,如果从这条路走会不会撞到桌角,如果对象移动了要不要重新规划。这个能力越强,机器人越有机会从“按指令动作”进化到“理解环境后行动”。

不过,世界模型也容易被讲成过大的愿景。真正落地时,它必须与数据采集、仿真训练、硬件控制和安全验证结合,否则就只是一套漂亮概念。具身智能行业现在出现多家公司、多条路线同时融资和发布体系,说明资本和研究界都在寻找可扩展路径。但最后能跑出来的,未必是口号最大的路线,而是能持续拿到真实场景数据、把模型误差压低、让硬件稳定执行的团队。

机器人商业化更务实

这轮具身智能热潮与前几年的机器人叙事不太一样。过去市场很容易被“通用人形机器人”吸引,仿佛只要造出一个外形接近人类的机器,就能马上进入家庭、工厂和服务业。现在的重点正在下沉:部件量产、数据服务、世界模型、安全评测、任务恢复、行业场景和订单交付开始被反复强调。这种变化其实是好事,因为机器人产业最怕只停留在概念融资,真正的规模化必须从具体任务和具体客户开始。

从应用场景看,工业自动化、仓储物流、商业服务、医疗康复和家庭陪伴都会吸收具身智能能力,但节奏会不同。工业和仓储更看重效率、成本和安全边界,适合先落地;家庭场景看似空间大,但环境复杂、价格敏感、责任边界模糊,反而更难。医疗和康复价值高,却需要更强监管和可靠性验证。对于创业公司来说,最理性的路径不是一开始就宣称“替代所有人类劳动”,而是在可验证、可收费、可复制的场景里建立技术和数据飞轮。

这也解释了为什么核心部件和基础设施会受到关注。如果一家公司只做整机,它要同时面对硬件制造、供应链、软件、场景交付和售后服务;如果它掌握某个关键部件或平台能力,就可能服务多个整机厂和行业客户。具身智能的发展很可能不是单个超级机器人品牌一统天下,而是像AI云、芯片、模型和应用一样,形成多层分工:底层硬件和数据平台,中间的模型与控制系统,上层的行业解决方案和终端产品。

AI主线正在变硬

与机器人消息同时出现的,还有AI芯片、端侧模型、Agent办公评测、长上下文模型和AI科研工具等动态。它们共同指向一个趋势:AI行业正在从纯软件想象走向更硬的基础设施竞争。模型仍然重要,但模型必须落到芯片、设备、企业系统、实验室、工厂和机器人身上,才能转化为持续收入。具身智能正好处在这个交汇点,它既需要大模型的理解与规划,也需要硬件、传感器、控制和安全工程的长期积累。

这条路不会很快。机器人演示会继续惊艳,融资新闻也会继续热闹,但真实落地需要解决成本、可靠性、维修、责任、数据闭环和行业适配。短期看,最值得关注的不是“谁发布了最像人的机器人”,而是谁能把具体部件稳定交付给客户,谁能在真实场景中积累可复用数据,谁能把失败率和人工介入成本降下来。具身智能的竞争已经从想象力阶段进入耐力赛,资本、技术和场景都会重新筛选玩家。

对普通读者来说,这意味着未来几年看到的机器人进步,可能不会总以科幻电影式形态出现,而是先藏在工厂机械臂更灵巧、仓库分拣更自动、服务设备更会避障、康复设备更懂反馈这些细节里。等这些能力在局部场景里足够可靠,再谈通用机器人进入日常生活,才更接近产业真实节奏。具身智能正在升温,但它真正的看点不是热度,而是能不能把“会动的AI”变成可部署、可维护、可负责的生产力。

暂无评论内容